欧晶科技现金流连负3年应收款高 近9成营收靠中环股份

发布时间: 2024-08-27 作者: 废水处理设备

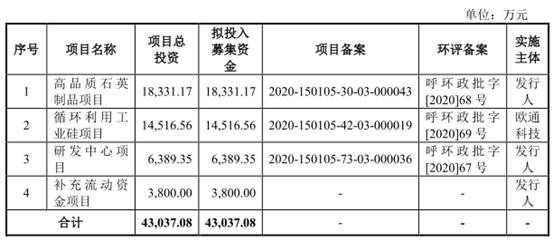

日,内蒙古欧晶科技股份有限公司(以下简称“欧晶科技”)将首发上会,保荐人为国信证券股份有限公司,保荐代表人为孟繁龙、姜淼。欧晶科技拟于深交所主板上市,计划公开发行股份总数不超过亿元,分别用于高品质石英制品项目、循环利用工业硅项目、研发中心项目、补充流动资金项目。

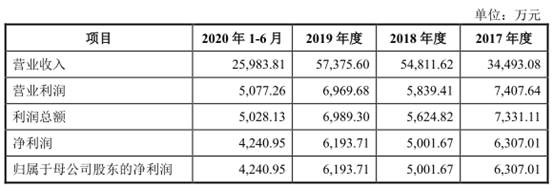

报告期内,公司实现归属于母公司股东的净利润分别为6,307.01万元、5,001.67万元、6,193.71万元、4,240.95万元。

欧晶科技在采访回复中表示,2018年,公司收入规模扩大,购买商品、接受劳务支付的现金、支付给职工和为职工支付的现金大幅度的增加,导致2018年度经营活动产生的现金流量净额较低;2019年度、2020年1-6月,公司加大收款力度,经营活动产生的现金流量净额情况显著改善。此外,这次募集资金用于补充流动资金,可以有明显效果地改善公司经营资金渠道单一的状况,优化资产负债结构,提高偿债能力。

报告期内,欧晶科技进行了2次股利分配。其中第2次8,000.00万元的分红发生在欧晶科技披露招股说明书当年。欧晶科技于2020年6月24日披露了招股说明书预披露稿。根据这次募集资金用途,公司计划补充流动资金3,800.00万元。

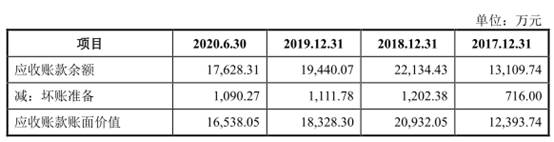

经计算,2017年至2020年6月30日,欧晶科技应收账款账面价值、应收票据和应收款项融资合计分别为21827.03万元、29124.06万元、30998.45万元、24451.76万元。

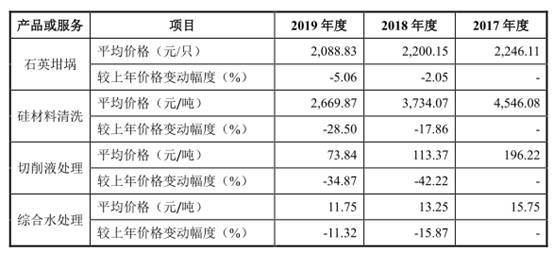

2017年至2019年公司全线年,欧晶科技石英坩埚平均价格分别为2,246.11元/只、2,200.15元/只、2,088.83元/只、2,435.77元/只;硅材料清洗平均价格分别为4,546.08元/吨、3,734.07元/吨、2,669.87元/吨、2,561.27元/吨;切削液处理平均价格分别为196.22元/吨、113.37元/吨、73.84元/吨、59.80元/吨;综合水处理平均价格平均价格分别为15.75元/吨、13.25元/吨、11.75元/吨。欧晶科技对中国经济网表示,报告期内,公司的石英坩埚、硅材料清洗及切削液处理服务均属于单晶硅材料产业链。单晶硅产业链从目前产业规模情况去看主要面向光伏行业,公司报告期提供的产品及服务也主要面向光伏行业。光伏等可再次生产的能源产业通过不断降低建设成本,增加发电量现值的方式实现降本增效,最终实现平价上网。因此,价格下降的趋势自光伏组件向上游产业链进行传导,产品营销售卖及服务价格变更趋势与光伏组件价格变更趋势一致。

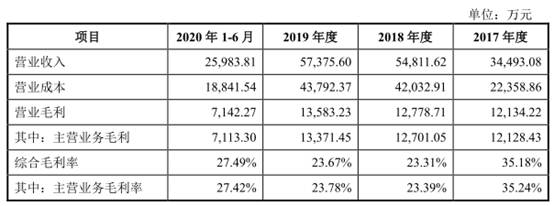

年,欧晶科技综合毛利率分别是35.18%、23.31%、23.67%和27.49%,其中主营业务毛利率分别是35.24%、23.39%、23.78%、27.42%。2017年、2018年,同行业能够比上市公司毛利率均值分别为28.09%、30.47%。中环股份为欧晶科技报告期内第一大客户和第二大供应商,同时中环股份(002129.SZ

年,欧晶科技对第一大客户中环股份的销售额分别为30,310.09万元、47,573.71万元、49,639.67万元、23,541.99万元,占据营业收入的占比分别是87.87%、86.79%、86.52%、90.60%。报告期内,公司对中环股份采购金额分别为4,961.80万元、7,331.17万元、4,679.31万元、2,411.27万元,占采购总额的占比分别是17.28%、14.16%、13.13%、15.29%。欧晶科技表示,下游单晶硅片为寡头垄断的市场之间的竞争格局,主要产能集中于隆基股份和中环股份。且在

年隆基股份和中环股份双寡头共占据了全球太阳能级单晶硅片领域74%的市场占有率,市场占有率呈现进一步向行业内头部企业集中的趋势。此外,公司凭借领先的工艺水平、高质量的产品和专业的服务,与国内知名光伏及半导体企业建立了长期稳定的合作伙伴关系。同时,公司成立了以大客户为核心,不同类别客户一起发展的多层级客户体系。报告期内,欧晶科技及其子公司在票据使用的过程中存在票据找零、以转让背书的方式提供借款、大票换小票及公司以票据向欧清科技出资等违规流转情形。2017

2019年,公司票据找零、以电汇找零形式的违规票据交易额合计为2,574.69万元、4,414.76万元、1,934.06万元。转让背书方式提供借款、大票换小票、票据出资形式的违规票据交易额合计为4,029.39万元、16,347.44万元、9,043.93万元。聚焦单晶硅材料产业链配套产品及服务募资

4.30亿元欧晶科技立足于单晶硅材料产业链,主要为太阳能级单晶硅棒硅片的生产和辅助材料资源回收循环利用,提供配套产品及服务,具体包括石英坩埚产品、硅材料清洗服务、切削液处理服务。

25%。这次发行的保荐人为国信证券股份有限公司,保荐代表人为孟繁龙、姜淼。公司拟募集资金43,037.08

18,331.17万元用于高品质石英制品项目、14,516.56万元用于循环利用工业硅项目、6,389.35万元用于研发中心项目、3,800.00万元用于补充流动资金项目。

招股书称,公司经营活动产生的现金流量净额低于净利润且均为负数,主要是以下原因:一是公司一般给予主要客户

2019年度和2020年1-6月付款方式多为电汇;三是在主营业务成本中,需要支付现金的直接人力成本占比相比来说较高,并逐年提高,在报告期2020年1-6月已超过25%;四是从谨慎的角度考虑,公司对6家大型商业银行和9家上市股份制商业银行以外的承兑银行的票据进行贴现时,不予终止确认应收票据,相关现金流入不计入经营活动现金流入,而是计入筹资活动现金流入。此外,报告期各期末,公司应收账款的账龄基本在1

1年),应收账款单位主要为上市公司或其子公司,这为公司未来取得销售回款,获得经营性现金流入提供保障;报告期各期末,公司应收票据基本为银行承兑汇票,企业能利用已取得的银行承兑汇票向供应商背书以支付采购货款,也能够直接进行贴现获得货币资金;报告期内,公司从谨慎的角度考虑,在对部分票据进行贴现时,不予终止确认应收票据,相关现金流入不计入经营活动现金流入,但实际上公司已获得了经营活动所需货币资金,能够很好的满足公司日常经营活动的需要。因此,报告期内,公司经营活动产生的现金流量净额低于净利润且均为负数的情况不会对公司的持续盈利能力产生重大不利影响。欧晶科技在采访回复中表示,2018

2018年度经营活动产生的现金流量净额较低;2019年度、2020年1-6月,公司加大收款力度,经营活动产生的现金流量净额情况显著改善。此外,这次募集资金用于补充流动资金,可以有明显效果地改善公司经营资金渠道单一的状况,优化资产负债结构,提高偿还债务的能力。先分红再补流

2次8,000.00万元的分红发生在欧晶科技披露招股说明书当年。欧晶科技于2020年6月24日披露了招股说明书预披露稿。根据这次募集资金用途,公司计划补充流动资金3,800.00

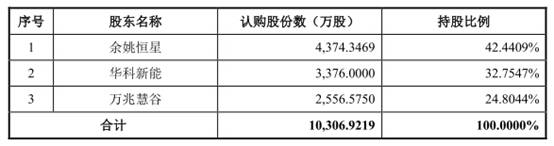

月18日,公司召开2017年年度股东大会,决议以公司现在存在总股本6,441.82万股为基数,向全体股东每10股送红股3股,同时,以资本公积金向全体股东每10股转增3股。本次权益分派权益登记日为2018年5月3日,除权除息日为2018年5月4日。权益分派后股数为10,306.9219万股。本次变更完成后,欧晶科技的股权结构如下:

月10日,公司2019年年度股东大会审议通过《关于公司2019年度利润分配方案的议案》,基于对公司未来发展的合理预期,综合考虑公司经营现状、资产规模及盈余情况,为提高对投入资产的人的投资回报,公司按每10股派7.76元(含税)比例向全体股东派发现金红利共计8,000.00万元(含税)。本年度不送红股,也不实施资本公积金转增股本。截至招股说明书签署日,上述股利分配事项均已派发完毕。

公司分红是基于回报股东和分享价值的考虑。公司严格按照有关规定法律法规的要求,制订了公司的利润分配政策,相关利润分配方案符合公司《章程》和公司利润分配政策的规定。如若公司上市后,将广泛听取独立董事、投资者尤其是中小股东的意见和建议,逐渐完备公司利润分配政策,强化对投入资产的人的回报。

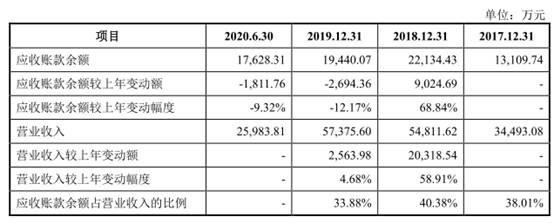

年,公司应收账款余额占据营业收入的占比分别是38.01%、40.38%、33.88%。

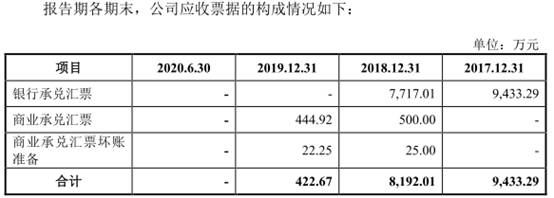

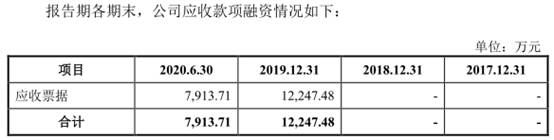

1月1日开始实施的《企业会计准则第22号—金融工具确认和计量》的要求,将2019年末原计入应收票据的银行承兑汇票计入应收款项融资列示,因此公司2019年末应收票据金额一下子就下降;2020年6月末,公司继续执行该项新金融工具准则,期末应收票据金额为0.00。2019年、

年6月30日,公司应收款项融资金额分别为12,247.48万元、7,913.71万元。

2020年6月30日,欧晶科技应收账款账面价值、应收票据和应收款项融资合计分别为21827.03万元、29124.06万元、30998.45万元、24451.76万元。报告期内,公司应收账款周转率分别是3.60

年、2019年公司业务规模扩大,营业收入增加,应收账款上升较快所致。从总的来看,报告期内公司应收账款回款情况良好,应收账款周转率虽会降低,但仍保持在相比来说较高水平。2017年至

/吨、73.84元/吨、59.80元/吨。2017年至2019年,公司综合水处理平均价格平均价格分别为15.75元/

吨、13.25元/吨、11.75元/吨。欧晶科技对中国经济网表示,报告期内,公司的石英坩埚、硅材料清洗及切削液处理服务均属于单晶硅材料产业链。单晶硅产业链从目前产业规模情况去看主要面向光伏行业,公司报告期提供的产品及服务也主要面向光伏行业。光伏等可再次生产的能源产业通过不断降低建设成本,增加发电量现值的方式实现降本增效,最终实现平价上网。因此,价格下降的趋势自光伏组件向上游产业链进行传导,产品营销售卖及服务价格变更趋势与光伏组件价格变更趋势一致。毛利率整体呈下降趋势

、23.67%和27.49%,其中主营业务毛利率分别是35.24%、23.39%、23.78%、27.42%。据招股书,公司无A股能够比上市公司,同行业可比公司较少。在全国中小企业股份转让系统挂牌转让的亿仕达、群达环保、路博石英只有部分业务与公司业务属于同类行业,上述三家公司的资产、营收、利润规模远小于本公司,因此公司财务指标与上述三家公司的可比性较差。2018

1-6,由于路博石英和群达环保先后退市,以及亿仕达未披露2019年年度报告和2020年半年度报告,而缺乏比较样本,2017年公司的毛利率、净利率指标均高于上述三家公司对应指标的平均数。2017年、2018年,同行业能够比上市公司毛利率均值分别为28.09%、30.47%

5.58个百分点,其中单位成本变动对毛利率下降的影响在2019年大幅度减少,主要得益于公司不断实施的降本增效措施。在销售平均价格下降的情况下,通过实施降本增效措施,降低了公司石英坩埚业务毛利率的下降幅度。另外,在2020年1-6月,公司石英坩埚业务毛利率较上年上升7.51个百分点,毛利率的上升大多数来源于于销售单价变更对毛利率的影响,

2020年1-6月,公司石英坩埚平均价格较上年提高16.61%,主要是公司新研制的高性能石英坩埚实现大规模销售,高性能石英坩埚单价较高,因而公司石英坩埚平均价格有所提升。中环股份是大客户、供应商、发起人股东中环股份为欧晶科技报告期内第一大客户和第二大供应商。欧晶科技关联销售主要是向中环股份的销售。中环股份为欧晶科技原股东天津环欧和中环光伏的控制股权的人。2017年至

2020年,欧晶科技对第一大客户中环股份的销售额分别为30,310.09

万元、49,639.67万元、23,541.99万元,占据营业收入的占比分别是87.87%、86.79%、86.52%、90.60%。中环股份还一直是公司第二大供应商。报告期内,公司对中环股份采购金额分别为4,961.80万元、7,331.17万元、4,679.31万元、

2,411.27万元,占采购总额的占比分别是17.28%、14.16%、13.13%、15.29%。招股书称,公司所在行业下游客户集中度较高,公司下游客户单晶硅片生产商中环股份与隆基股份形成了较为稳定的双寡头垄断的竞争格局,倾向于建立自身的供应商体系,对配套供应商进行认证,并与其形成长期合作关系。由于下业的上述特点,企业存在客户比较集中的情况。2020年9月28

科技成为中环股份间接控制股权的人,公司实际控制人由天津市国资委变更为无实际控制人。如果本次股权结构变化后中环股份的经营策略或管理结构出现重大调整,影响到公司与中环股份的业务合作伙伴关系,进而将对公司的生产经营产生重大不利影响。2017年至2019年,公司向中环股份及其关联方关联销售占据营业收入的占比分别是88.63%、94.30%

、2.11%,向中环股份及其关联方关联采购占经营成本的占比分别是15.98%、14.92%、0.52%。欧晶有限设立于2011

2015年,天津环欧将所持欧晶有限42%的股份转让给了中环光伏。欧晶科技变更为股份公司时,中环股份控股子公司中环光伏持有1856.9万股,持股票比例为30.9489%

。2018年1月,欧晶科技表示,为配合公司资本运作,解决同业竞争,提升供应商实力,中环光伏将持有的公司28.8262%股权以公开转让的方式转让给万兆慧谷、余姚恒星、华科新能,交易价格为1.53

亿元。自此,中环光伏正式退出欧晶科技股东行列。欧晶科技对中国经济网表示,下游单晶硅片为寡头垄断的市场之间的竞争格局,主要产能集中于隆基股份和中环股份。且在2018年隆基股份和中环股份双寡头共占据了全球太阳能级单晶硅片领域74%的市场占有率,市场占有率呈现进一步向行业内头部企业集中的趋势。此外,公司凭借领先的工艺水平、高质量的产品和专业的服务,与国内知名光伏及半导体企业建立了长期稳定的合作伙伴关系。同时,公司成立了以大客户为核心,不同类别客户一起发展的多层级客户体系。

连续3年票据违规流转报告期内,欧晶科技及其子公司在票据使用的过程中存在票据找零、以转让背书的方式提供借款、大票换小票及公司以票据向欧清科技出资等违规流转情形。

2017年至2019年,公司票据找零、以电汇找零形式的违规票据交易额合计为2,574.69

万元、1,934.06万元。报告期内,公司转让背书方式提供借款、大票换小票、票据出资形式的违规票据交易额合计为4,029.39万元、16,347.44万元、9,043.93万元。

欧晶科技回复采访时称,报告期内,公司及其子公司未解决经营过程中的资金需求,缓解短期压力等,在票据使用的过程中存在票据找零、以转让背书的方式提供借款、大票换小票及公司以票据向欧清科技出资等违规流转情形。自2019年

月起,公司及其子公司未再发生前述行为。截至招股说明书签署日,公司及子公司不存在因上述票据违规流转产生的任何经济纠纷。未来,公司将严格按照《公司法》和《公司章程》规范运作,建立起较为健全的公司治理结构,保证公司财务的独立性和内部控制制度的有效实行。

热点新闻

- • 启迪孵化企业丨「达芬骑」用科技定义未来 首台量产重型机车亮相服贸会

2024-07-23

- • 【48812】4799元起 铭瑄RTX 4070显卡同步发布:万元内装机首选

2024-07-25

- • 7A15铝合金电化学腐蚀测试

2024-07-26

- • 钨 — 熔点最高的金属

2024-07-26

- • 【48812】PM818高钒型高速钢

2024-07-26

- • 奏响多瑙河畔“钢铁交响曲” 河钢塞钢交出中塞友好合作优异答卷

2024-07-27

- • 【48812】中冶东方签燕钢2×2560m3高炉炉顶全套供货合同

2024-07-29